Dans une série d’articles courts et ciblés, nous tenterons de vous apporter une meilleure compréhension du système fiscal suisse. Elles seront réparties en fonction de ces sujets.

Pour soutenir cette série, nous organiserons un petit apéro pour vous permettre de poser vos propres questions.

- Système Fiscale – Fédéral, Cantonale, Communal, etc.

- Domiciliation – Permit et devoirs, imposition, déductions pour forfaitaires.

- Impôt immobilier – quand il est acheté, quand il est utilisé, quand il est vendu/donné/décès

- Déductions – Frais immobilier – si loué, si rénové, si transformé, économies d’énergie

Louis Tornay, expert fiscal diplômé, fondateur et directeur de Swiss Tax Services SA, Place Centrale 10, 1936 Verbier répond à nos questions.

A. Comment fonctionne le système fiscal suisse ?

Avant de définir combien d’impôt sera dû, il faut savoir à qui il devra être payé. La question du domicile fiscal est donc le premier enjeu important à définir. Un résident à Verbier ou un propriétaire d’un chalet ou appartement à Verbier, mais habitant à l’étranger n’aura pas les mêmes obligations fiscales, son assujettissement à l’impôt étant différent.

La Suisse se distingue par son système fédéraliste à 3 niveaux (et avec 27 lois fiscales différentes) : la Confédération suisse, le canton du Valais et la commune de Val de Bagnes, dans notre contexte. Sachant qu’il y a des impôts périodiques, qui reviennent chaque année, et que d’autres sont uniques ou liés à des situations spécifiques, voici le tableau résumé.

A noter que si l’impôt sur le revenu est prélevé à tous les échelons, il n’y a pas d’impôt sur la fortune ou d’impôt sur les successions au niveau suisse. A ce titre, chaque canton est souverain.

B. Quels sont les principaux impôts prélevés, et par qui ?

|

Impôts périodiques |

Commune |

Canton |

Confédération |

| Impôt sur le revenu | X | X | X |

| Impôt sur la fortune | X | X | |

| Impôt foncier * | X | ||

| Impôts apériodiques | |||

| Impôt sur les successions | X | ||

| Impôt sur les gains immobiliers | X | ||

* L’impôt foncier est prélevé sur la valeur fiscale des immeubles, sans tenir compte des dettes.

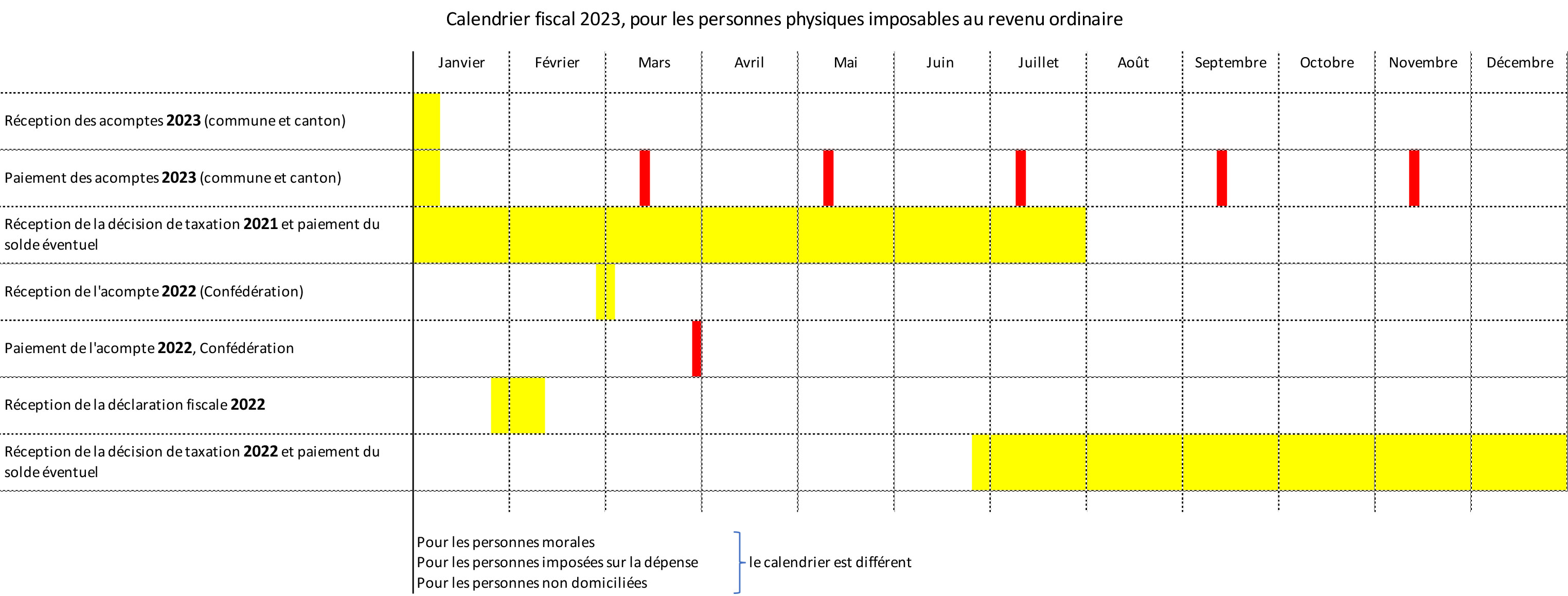

C. Comment fonctionne le calendrier fiscal ?

Au niveau du calendrier, c’est aussi complexe. A l’approche de l’année 2023, l’agenda pourrait se présenter ainsi :

- Janvier 2023 : Acomptes pour la commune et le canton pour 2023

- Janvier 2023 : Réception de la déclaration d’impôt à remplir pour la période 2022 (janvier à décembre)

- Février 2023 : Acompte pour la Confédération pour 2022

- Printemps 2023 : Réception de la décision de taxation 2021 et des soldes 2021 à payer

Vous avez une vision plus large dans le tableau joint.

Il n’est ainsi pas forcément aisé de s’y retrouver, les périodes fiscales pouvant s’entremêler entre les acomptes, les soldes à payer et les formulaires à remplir.

D. Quels sont les deux éléments décisifs pour déterminer l’impôt ?

Pour fixer l’impôt deux éléments sont essentiels : la base imposable et le taux d’impôt qui s’y applique.

Pour les 3 niveaux susmentionnés, le taux d’impôt est progressif et culmine – pour le revenu – au maximum à 35,5% à Verbier et à 0,6% pour la fortune. Hormis des cas particuliers, tous les revenus s’additionnent (dividende, salaire, pension, …), avant les déductions générales et sociales.

Si la Suisse jouit globalement d’une stabilité appréciable et appréciée, la fiscalité peut évoluer. Par exemple, en 2023 le parlement valaisan devrait se pencher sur une révision de la loi fiscale qui pourrait réduire – mais légèrement – l’impôt sur la fortune.

Au niveau se pose la question de savoir comment imposer un couple : comme une unité économique, comme à l’heure actuelle ? Ou de manière individuelle pour tous ?

Sinon, l’imposition de la valeur locative est aussi en cours de réflexion, mais déjà depuis de nombreuses années…